|

実務界から中間省略登記の容認を求める声が上がってきたことを受け、民法第537条(第三者のためにする契約)、同法第560条(他人物売買)等を根拠に、また、宅地建物取引業法施行規則第15条の6に第4号が追加されたことにより宅建業法上も問題がなくなったため、現在では、中間省略登記と同様の効果をもたらす「第三者のためにする契約(直接移転)」という方法が公認されています。

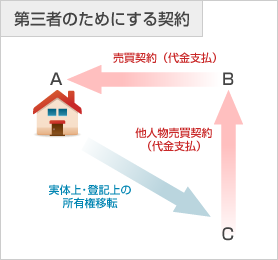

第三者のためにする契約(直接移転)は、AからB、BからCへと順次移転していた不動産所有権について、Bの所有権取得を「省略」するものではなく、実体上もAからCに直接移転していますので、不動産登記制度の趣旨・理想に沿ったものとなりました。言葉として馴染みのある「中間省略登記」になぞらえ、便宜、「新中間省略登記」と呼んだりすることがありますが、「省略」しているわけではありません。

第三者のためにする契約(直接移転)は、AからBへの不動産所有権の移転がありませんので、AB間所有権移転登記の登録免許税はもちろん、「取得」がない以上、Bの不動産取得税も発生しないことになります。 第三者のためにする契約(直接移転)は、AからBへの不動産所有権の移転がありませんので、AB間所有権移転登記の登録免許税はもちろん、「取得」がない以上、Bの不動産取得税も発生しないことになります。

<第三者のためにする契約のメリット>

(1) 登録免許税・不動産取得税を節約することができます。

(2) AC間の売買代金の授受はありません。売買代金は、あくまでもBがAに支払い、CがBに支払います。

従いまして、AB間の売買代金はCには分かりませんし、BC間の売買代金はAには分かりません。

取引の過程で、興味本位から尋ねられたり、何かの拍子に分かってしまうことはたまにありますが‥、そこはうまくやりましょう。

|